注文住宅を建てるための住宅ローンについて

こんにちは、家づくりサポーターの市橋です。

神戸市西区、垂水区、明石市、三木市周辺で新築住宅をお考えの皆様、注文住宅を建築する際に、住宅ローンをご利用される方が多いのではないでしょうか?

注文住宅などのお家づくりをするなら、できるだけ有利な条件の住宅ローンを選んで、月々の返済額や将来の不安を少なくしたいとお考えではないでしょうか。

しかし、表面的な金利の低さだけでローンを選んでしまうと、トータルの支払額で損をしたり、建築中のご負担が大きくなってしまったりと、思わぬリスクを背負ってしまうことがあります。

そこで、「住宅ローンで後悔しないポイント」をいくつかご紹介いたします。 「銀行選びを失敗した・・・」「そんなこと知らなかった、もっと調べればよかった」と後悔しないように、ローンの返済がスタートする前に参考にしてください。

目次

金利のタイプ

住宅ローンで後悔しないポイントの1つ目は、金利のタイプです。

住宅ローンの金利の種類

- 変更金利型

- 全期間固定金利型

- 期間固定金利型

それぞれの特徴や気をつけなければならないことがあるので、お伝えしたいと思います。

変動金利型

変動金利型は、名前の通り金利が変わります。3つのタイプの中では、利息が一番低いので、毎月の返済額を抑えることができます。

しかし、年に2回、金利の見直しが行われ、金利変動があった場合は、返済額も変わります。ただ、金利上昇があっても、すぐには返済額が上がらず、約3か月後の返済から反映されます。また、元の返済額の1.25倍までしか上がらないルールがあります。

急な金利上昇があっても、毎月の返済額が極端に上がらないようになっています。ただ、1.25倍を超える部分の利息に関しては、なくなってしまうわけではなく、後に回されるだけで、後々、返済しないといけないため、気をつけなければいけません。

毎月の返済額が抑えれるため、余裕のある時には貯蓄をし、積極的に「繰り上げ返済」をすることをお勧めします。

全期間固定金利型

全期間固定金利型は、毎月の返済額が、返済最終月まで変わることはありません。毎月の返済額が決まりますので、安心感を最優先でお考えの方には、お勧めです。

ただ、3つのタイプの中では最も金利が高く、変動金利の金利上昇具合によっては、結果的に利息を多く払わなければならない場合があります。

期間固定金利型

こちらのタイプは、5年、10年と言った選んだ期間の金利が固定されており、その後は、再度、固定金利にするか変動金利にするかを選択します。金融機関にもよりますが、金利は、変動金利型と全期間固定金利型の中間くらいになることが多いです。

ローンを組んだ当初は、変動金利の方が低く、固定の期間が終わった際に、万が一、全期間固定の金利よりも高くなってしまってた・・・なんてこともあり得ます。

ですので、一番難しいタイプだと思います。

保証料について

住宅ローンを借りる際の諸費用の中に、

- 保証会社に支払う「保証料」

- 金融機関に支払う「事務手数料」

の二つがあります。

金融機関によっては、「保証料」が0円と言う金融機関もありますが、そう言った金融機関の大半が「事務手数料」と言う費用がかかる場合があります。結果として、同じくらいの金額になることが多いです。

「保証料」と「事務手数料」の大きな違いは

保証料

借入額と返済期間によって算出されます。仮に35年で融資を受け、最終的に25年で完済した場合、35年の返済期間で計算されていた保証料は、早まった分、返金される場合がほとんどです。

事務手数料

「保証料」よりも低く設定される場合が大木のですが、保証料のように返済期間が早まったとしても返金されることはありません。

金融機関によって違いますが、保証料で支払うか、事務手数料として支払うかは、「繰り上げ返済」をどれくらいの期間の目標で考えているのかも合わせて、考えていく必要があります。

ただ、会社の組合と提携し、保証料が本当に0円になる金融機関もあります。もし、労働組合に加入されており、その組合が提携している金融機関があれば、相談してみるのもいいでしょう。

金融機関選びのポイントは?

金融機関選びのポイントを分けました。

- 金利

- 融資額

多くの人が「金利」と「融資額」で選びがちなのですが、とても重要なのが「融資方式」なのです。

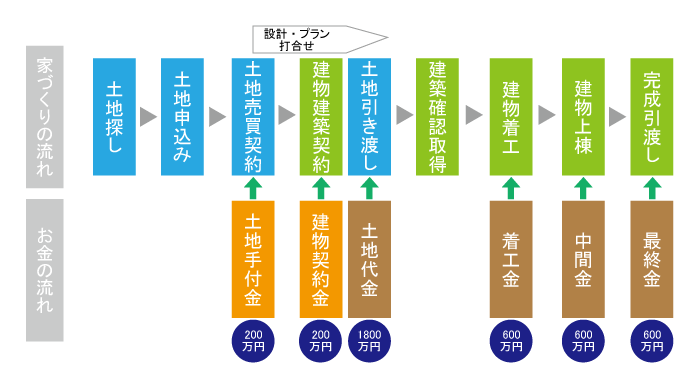

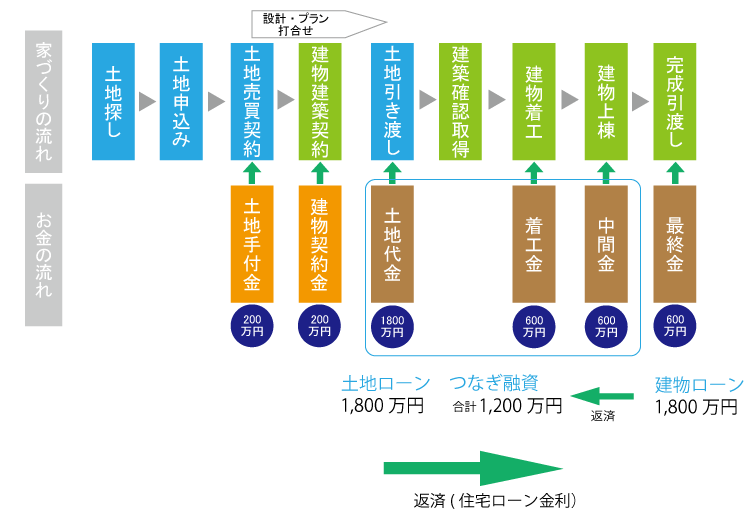

完成したマンションや建売住宅と異なり、土地を購入し注文住宅を建てる時の住宅ローンは少し複雑になります。それは、土地を購入するタイミングが、建物を建てるよりも先になり、土地代金の支払いが必要になるからです。また、建物の代金を、「着工金」、「中間金」、「最終金」と言ったように、複数回に分けて支払いが発生する場合が多いからです。

土地を購入し、注文住宅を建てる時のお金の流れ

例えば、自己資金400万円、土地2000万円、建物2000万円(税込)の総額4000万円(3600万円借入)の計画だとすると

土地を購入し、注文住宅を建てる時は、上図のように「土地購入」と「建物建築」の2つのステップに分かれます。

融資方式

融資方式には大きく分けると3つあります

- 土地・建物 一括融資方式

- 土地・建物 2本立て(土地先行融資)

- 土地・建物 分割融資方式

土地・建物 一括融資方式とは

大手都市銀行、フラット35など、この融資方式を採用している金融機関は多く、建物の完成時に住宅ローン全額を融資実行されるパターンになります。この場合、「土地代金」や「着工金」、「中間金」といったお金の支払わなければならないタイミングが、住宅ローンが融資される前になってしまいます。

しかし、「土地代金」や「着工金」、「中間金」といったお金を自己資金で用意できる人は少数派です。

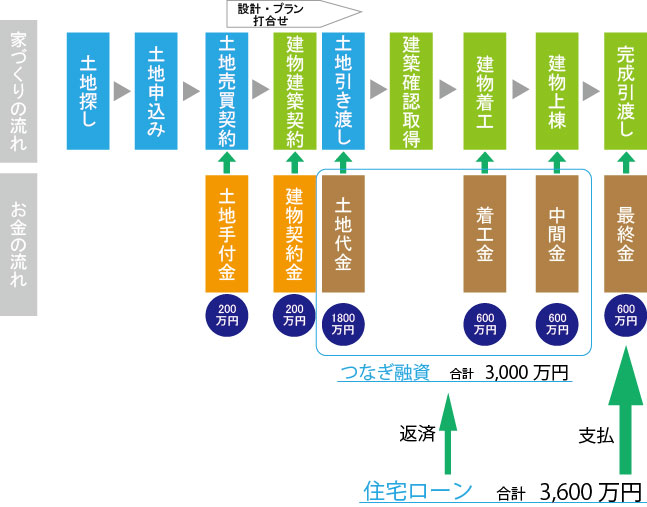

そこで、建物の完成前の費用を一時的に融資してくれるのが「つなぎ融資」と言うものです。「つなぎ融資」とは、土地代金や着工金、中間金を支払うために、住宅ローンとは別に契約を結んで利用する融資のことです。

そして、住宅ローンの融資が実行されたら、住宅ローンの融資金より「つなぎ融資」で借りたお金をまとめて返済します。

建物が完成するまでの間の支払わなければならないお金を一時的に借りることができるため、自己資金が少ない方でも、お家を建てることができるようになるメリットがあります。この土地・建物 一括融資方式の場合は、必ずと言っていいほど、「つなぎ融資」とセットで利用するのが一般的になります。

ただ、デメリットもあります。

つなぎ融資のデメリット①利息が割高

つなぎ融資は、住宅ローンよりも利息が割高な場合が多く、2~3%の利息がかかります。土地代金で1800万円のつなぎ融資(※利息 2.5%とすると) 37,500円/月が建物完成までの約6か月ほどの負担になります。着工金で600万円のつなぎ融資(※利息 2.5%とすると) 12,500円/月が建物完成までの約5か月ほどの負担が重なります。

さらに、中間金で600万円のつなぎ融資(※利息 2.5%とすると) 12,500円/月が建物完成までの約4か月ほどの負担が重なります。残念ながら、この支払の負担は、つなぎ融資の利息のみで、元金が減っていくわけではありません。6か月間の合計で337,500円になり、新しいお家が完成していない、家賃も払わなければならないタイミングとしては、大変な負担になります。

つなぎ融資のデメリット②諸費用がかかる

住宅ローンとは別の契約となるため、印紙代や事務手数料などの諸費用がかかります。印紙代と事務手数料を含めると、数万円~10万円程度になります。

また、土地代金、着工金、中間金と3回の支払うタイミングで、それぞれ契約が必要な場合もあり、そうすると、諸費用の負担も3倍になります。住宅ローン本体の金利が低くても、つなぎ融資の負担があると、建物完成までの期間で家計のやりくりが大変になる方も多いです。

金融機関の担当者につなぎ融資にかかる費用をしっかりと計算してもらい、金利の低さに惑わされないように気を付けないといけません。

土地・建物 2本立て(土地先行融資)

一括融資方式と違い、土地と建物と別々に融資を申し込むローン方式です。土地を購入し、注文住宅で建物を建てられる方に選択できるローン方式です。

この場合、土地代金を支払う際に、住宅ローン(土地分)を組み、融資を受けます。また建物の代金は、住宅ローン(建物分)として、融資を受けます。

この場合、土地代金は、「つなぎ融資」ではなく、通常の住宅ローンとなるため、低金利で融資を受けるため、余計な利息返済の負担は少なくなります。

ただ、建物分の代金は、住宅ローンからは建物完成時の一括融資となるため、建物代金の、「着工金」、「中間金」などは、前述の「つなぎ融資」を受けないといけません。

また、ローンの申込や契約ごとが、それぞれ2回になり、また住民票や印鑑証明書などの住宅ローンの契約に必要な書類の準備の手間も増えてしまします。

次回に続きます。家づくりを今から始まられる方は直接お問合せ下さい。お問い合わせはコチラ↓