【最新】日銀「利上げ」で住宅ローンの影響について

神戸市西区、垂水区、明石市、三木市周辺で新築、注文住宅をお考えの皆様、こんにちは、家づくりサポーターの市橋です。

今回は、日銀『利上げ』で住宅ローンの影響について、お話しします。2024年7月31日に、日銀が追加の利上げを決定しました。

これにより、現在住宅ローンを組まれている方、これから住宅ローンをご検討されている方は、「住宅ローンがどうなるのか」気になられている方も多いと思います。

返済金額の上昇

住宅ローンには、「変動金利」と「固定金利」があります。その時の経済状況に応じて、毎月の返済額が変わる「変動金利」。

例えば、現在、すでに4000万円を35年返済で、変更金利で組まれた方の場合、金利が 0.4%から 0.55%に上昇した場合、月々の返済額は、およそ2,300円上がります。

※返済開始から5年後に金利上昇があった場合の試算

返済総額からすると100万円以上の違いが出てきます。

ただ、このタイミングで、固定金利に借り換えをした方がいいのかと言うと、どうでしょうか・・・

変動金利で借りている方は、来年の1月頃から、返済額が上がりそうです。

ただ、金利が上がったとしても、現状では、まだまだ「変動金利」の方が「固定金利」よりも、金利が低い期間が続きます。

そのため、すぐに「固定金利」に借り換えるのは、あまりおススメしないという、金融機関の声が多いようです。

では、これから住宅ローンを組まれる方は、どうでしょうか。

大手メガバンクの住宅ローン金利が、0.15%引き上げするとのことです。

2024年7月現在、全期間固定の「フラット35」の金利は、1.84%です。

これから住宅ローンを借りられる方の場合

4000万円を金利 0.55%(0.4%から0.15%上昇)で、35年返済でお借入れ

10年後に、1.84%(当初より1.29%上昇 当初の固定金利と同じ)

20年後に、2.55%(当初より2.0%上昇)した場合でも、全期間の金利を平均すると、1.365%となります。

全期間固定金利 1.84%で借入するよりも、低い金利で返済できることになります。

金利の推移はあくまで、推測になるため、難しい判断にはなってしまいますが、金利が上がりそうだから、全期間固定で!というのも賢い判断ではないように思えます。

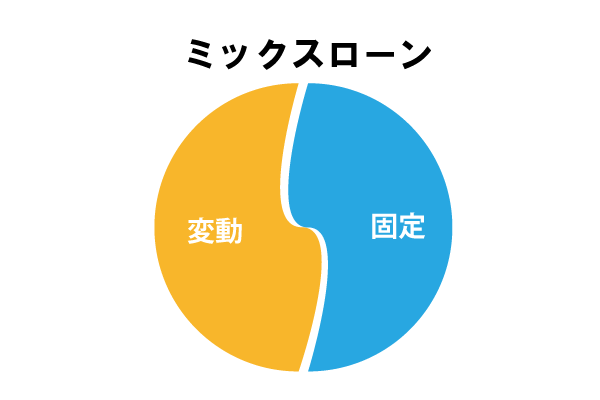

金融機関によっては、借入額の半分を「変動金利」もう半分を「固定金利」と言うように、変動・固定をミックスすることができる場合もあります。

長い期間で返済していく住宅ローンになりますので、自分たちでリスク対策を考えていく必要もあります。

セレクトホームでは、様々なパターンでの返済シミュレーションを行い、それぞれのお客様に合った「住宅ローン選び」もお手伝いさせていただきます。

ぜひ、お気軽にご相談ください。